La marge sur le coût direct est la réunion de la marge de coût variable et celle des coûts spécifiques. Elle est ainsi destinée au secteur d’activités qui espère anticiper les atouts et impacts de leur production. Mais que faut-il réellement retenir sur la marge dure le coût direct ? Quelle est son utilité pour les secteurs d’activités. Au travers de cet article, découvrez le nécessaire à retenir.

Pourquoi déterminer la marge de coût variable ?

La marge de coût variable est considérée comme une méthode préventive permettant de connaitre le seuil de rentabilité d’une entreprise. Ainsi, il est possible d’élucider le doute sur le recouvrement du chiffre d’affaires face au passif ou au bénéfice d’une entreprise. On ne peut déterminer la marge de coût variable que par un calcul.

Cependant, sa détermination résulte de la connaissance du chiffre d’affaires et des charges variables. La raison importante pour laquelle toute entreprise devrait déterminer la marge de coût variable est l’anticipation des risques et les alertes de bénéfices. Grâce à la détermination de la marge de coût variable, il est facile de mesurer la performance ainsi que la rentabilité des productions d’une branche d’activité. De même, il est possible de délaisser les activités lorsqu’on constate qu’elles ne sont pas rentables.

Pourquoi déterminer la marge sur les coûts spécifiques ?

La marge sur les coûts spécifiques est le seul indice permettant de déterminer la continuation ou non d’une entreprise. Ainsi, elle est une variable très importante de l’équation des risques et des pertes d’une activité.

Par ailleurs, avant la détermination de la marge sur les coûts spécifiques, la première des choses à faire est de déterminer la marge de coût variable. Seul le résultat de cette marge pourrait permettre d’évaluer les risques que court une entreprise vis-à-vis de ses produits. De même, il est important de déterminer le taux marge de chaque coût afin d’y conclure chaque vente de produit.

La détermination de la marge sur les coûts spécifiques se fait en fonction de la marge sur coût variable et des charges fixes. Ainsi, l’importance de cette détermination est de déterminer l’arrêté d’une activité tout en évaluant les bénéfices obtenus au préalable. Toutefois, il est important d’évaluer les charges fixes qui sont attribuées au produit afin d’obtenir une marge parfaite des coûts spécifiques.

Quelle est l’importance de la marge sur le coût direct ?

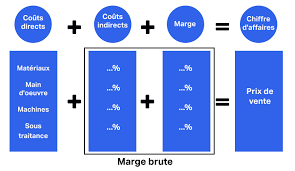

La marge de coût variable et la marge sur les coûts spécifiques constituent la marge sur le coût direct. Ainsi, la détermination de la marge sur coût direct permet de suivre l’évolution d’une entreprise, d’évaluer les risques de perte et d’être en alerte en cas de cessation de paiement.

Pour donc éviter les procédures collectives ou se retrouver en état de cessation de paiement, la détermination de la marge sur le coût direct est d’une importance capitale. De même, cette détermination s’appréhende comme une méthode préventive permettant aux entreprises d’être en alerte de suspension d’activité. Mais néanmoins, lorsqu’une entreprise détient une diversité de secteur d’activité, il est possible de se focaliser sur un secteur donné afin de mettre au-devant de la scène l’écoulement des produits et la caractérisation du chiffre d’affaires.